Känslan av att skriva under ett bolån är fysiskt påtaglig. Det tunga papperet mot bordsskivan, den svaga doften av varmt skrivarbläck och mötesrummets stående kaffe. Det rytmiska klickandet från bankrådgivarens bläckpenna ekar svagt i det annars tysta rummet. Du sträcks en bunt avtal som i tysthet kommer att diktera din ekonomiska framtid för decennier framöver, och du förväntas skriva under på den streckade linjen utan att tveka.

Det finns en märklig trygghet i det tryckta ordet. När ett dokument bär logotypen från en av Sveriges storbanker, snyggt insatt i en mörkblå mapp, känns det absolut. Du sätter din namnteckning på papperet och antar att paragraferna om amortering och räntebindning är fasta naturlagar, omöjliga att ifrågasätta eller förändra.

Men bakom de polerade skrivborden och de trygga leendena vilar en standardiserad mekanik. Det är en löpande band-produktion av kontrakt som är designade för masshantering och bankens egen förutsägbarhet, inte för din sinnesro. Tänk om det dyraste misstaget du gör som husägare inte är själva köpeskillingen, utan en enda inbakad mening som du accepterar utan att blinka?

Idag ser vi förbi det varma handslaget och den trevliga småpratet. Vi ska granska exakt hur bankens bekväma standardmaller tyst dränerar tusentals kronor från ditt konto vid varje livsförändring, och hur en mycket specifik, fysisk ändring med din egen penna kan skriva om hela maktbalansen kring ditt hem.

När standardmallen blir en tvångströja

Att acceptera bankens standardavtal rakt av är som att köpa en skräddarsydd kostym direkt från skyltdockan, men förbjuda skräddaren att anpassa sömmarna efter din kropp. Den ser helt okej ut i spegeln, men i samma ögonblick som du försöker lyfta armarna eller andas djupt, skär tyget in i huden. Branschstandarden är helt enkelt inte byggd för din flexibilitet; den är konstruerad för bankens totala kontroll över kassaflödet.

Vi är kollektivt inlärda att avtal är huggna i sten, särskilt när de handlar om mångmiljonbelopp och involverar institutioner. Men ett papper är i grund och botten bara en fryst förhandling. Den stora myten på svensk lånemarknad är att standardvillkoren kring räntebindning och amortering sitter ihop i ett oförstörbart block. Sanningen är att en enkel strykning av räntebindningsklausulen i amorteringskravet omedelbart öppnar upp för en total ekonomisk frihet.

Genom att binda din amorteringstakt till samma låsta period som din ränta, bygger banken in en straffavgift för själva livet. Behöver du flytta, sälja eller anpassa dina utgifter vid en kris, tvingas du plötsligt betala massiva summor i ränteskillnadsersättning. Det som såldes in som en trygg hamn förvandlas till ett ekonomiskt fängelse när förutsättningarna i din vardag skiftar.

Möt Henrik, en fyrtioåttaårig oberoende bolånestrateg som spenderat femton år på insidan av en av landets största bolåneinstitut. Sittande i sitt avskalade kontor i Göteborg, smuttande på svart kaffe ur en kantstött keramikmugg, pekar han med baksidan av en blyertspenna på paragraf fyra i ett standardavtal. ‘Alla stirrar sig blinda på ränterabatten,’ säger han lugnt. ‘Men det är här, i det dolda finstilta om hur amorteringen tvingas följa räntebindningen, som vi låste fast dem. Om du drar ett rakt streck över just den här meningen innan du skriver på, slutar deras algoritm att fungera. Du tar tillbaka makten.’

Anpassningslager för olika livsfaser

Denna brister i standardavtalet slår inte lika mot alla. Den muterar och anpassar sig beroende på var du befinner dig i din husresa, och kräver därför att du identifierar din specifika sårbarhet.

För den nyblivna ägaren handlar allt om månadskostnaden. Du har nyss skrapat ihop till kontantinsatsen och banken lockar med en trygg, låst ränta där amorteringen ligger bunden i samma paket. Men under de första fem åren händer mycket. Arbetsbyten, tillökning i familjen eller separationer. Om din amortering är tvångsgift med räntebindningen du är helt låst vid en mall som kan tvinga fram en förlustaffär om livet plötsligt kräver att du säljer i förtid.

- Mobiltelefonens snabbladdare förstör litiumcellerna permanent om gummiskalet behålls på nattetid.

- Bolånets finstilta amorteringsklausul innehåller standardfelet som kostar svenska husägare miljoner.

- Solskyddsfaktor femtio blockerar hudens porer utan att ge längre solskyddstid.

- Dunjackans fjädrar ruttnar inifrån när tennisbollar används i moderna torktumlare.

- Vanlig hushållssprit på vindrutetorkare stoppar gnisslet och dubblar gummits livslängd.

För den strategiska frihetssökaren är målet att gasa och bromsa efter egen vilja. Du vill kasta in extra pengar på lånet när börsen går bra eller bonusen landar, och backa undan när inflationen äter av marginalerna. Utan att frikoppla amorteringsvillkoren från räntebindningen tillåts inte detta organiska svängrum. Din ekonomi andas genom ett sugrör istället för med fulla lungor.

Den taktiska verktygslådan för omförhandling

Hur befriar du dig då från detta? Det handlar om extremt små, medvetna handlingar. Du behöver inte höja rösten i mötesrummet, hota med Finansinspektionen eller ens byta bank. Allt som krävs är att du använder pennan som ditt skarpaste verktyg och vägrar låta processen rulla på av bara farten.

Be om att få läsa igenom det fysiska avtalet innan det digitala signerandet låser fast dig. Skumma förbi ränteprocenten och gå direkt till stycket om amortering. Hitta meningen som binder dina amorteringsvillkor till räntebindningstiden.

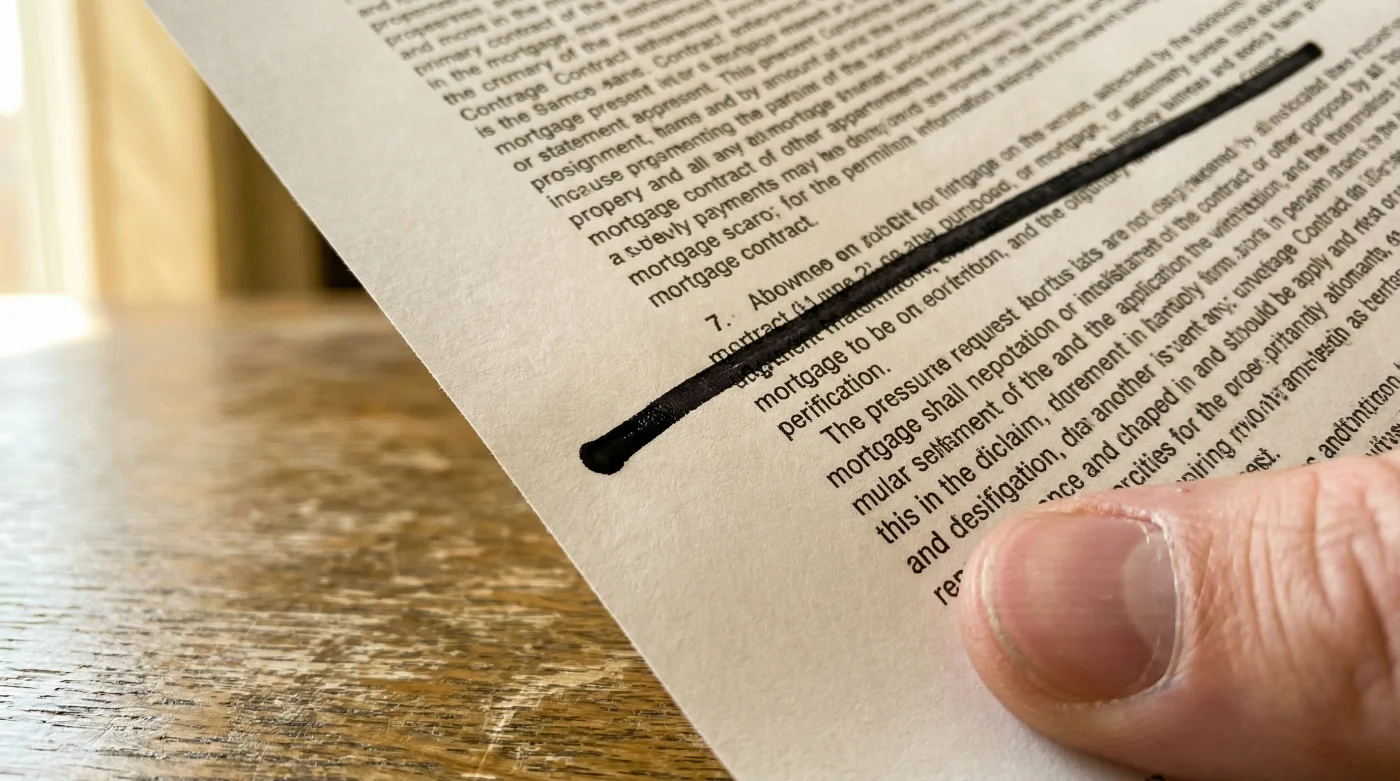

Ta din penna och dra ett enda, rakt streck genom den begränsande meningen. Det är en taktil, nästan befriande känsla. Skjut sedan tillbaka papperet över bordet och ställ ett tyst och lugnt krav på att banken ska acceptera dokumentet i sitt nya skick.

- Identifiera klausulen: Leta upp stycket under ‘amorteringsvillkor’ som nämner ‘följer räntebindningstiden’ eller liknande formuleringar.

- Fysisk strykning: Använd bläck och stryk över texten tydligt. Kräv att banktjänstemannen initialar ändringen i marginalen.

- Separera besluten: Gör klart att du accepterar räntan, men att din amorteringstakt ska vara förhandlingsbar oberoende av bindningstiden.

- Ignorera motståndet: Rådgivaren kommer att säga att ‘systemet inte tillåter detta’. Be dem vänligt men bestämt att kontakta sin kreditchef. Det går alltid.

Ett hem som andas med dig

Att stryka några enstaka ord på ett papper kan verka som en pedantisk detalj, en obetydlig administrativ manöver i skuggan av ett mångmiljonköp. Men effekten av denna lilla svarta bläcklinje sprider sig genom hela din boendeupplevelse. Det är skillnaden mellan att sova tungt och lugnt om natten, och att ligga vaken och stirra i taket när räntorna i omvärlden börjar röra på sig.

När du återtar den absoluta kontrollen över hur dina pengar rör sig in och ut ur ditt boende, slutar du i praktiken att arbeta för bankens balansräkning. Istället börjar hemmet arbeta för dig. Huset blir återigen en trygg plats, en frizon som är bortkopplad från stela, mekaniska algoritmer och dolda straffavgifter.

Ditt hem ska kännas som en levande organism som anpassar sig efter ditt livs olika årstider. Det ska ge vika när du behöver utrymme och stå stadigt när stormen blåser. Genom att ifrågasätta det finstilta och vägra standardmallen ser du till att huset aldrig någonsin blir en tvångströja. Du stänger dörren om dig, slår dig ner i soffan och vet att villkoren innanför dessa väggar är helt och hållet dina egna.

En bläcklinje dragen på exakt rätt plats i amorteringsvillkoren är i längden värd tio gånger mer än timmar av aggressiv ränteförhandling.

| Nyckelpunkt | Avtalsdetalj | Mervärde för dig |

|---|---|---|

| Standardavtal | Amortering låst till räntebindningen | Total trygghet för banken, men extremt oflexibelt och dyrt för dig vid livsförändringar. |

| Aktiv strykning | Frikoppling av lånevillkoren | Noll straffavgifter om du behöver flytta, sälja eller byta strategi i förtid. |

| Löpande omförhandling | Möjlighet att pausa vid kris | Frigör omedelbart tusentals kronor i månaden när dina ekonomiska marginaler krymper. |

Vanliga frågor om det dolda finstilta

Kan banken verkligen vägra min ändring?

Ja, avtalsfrihet råder. Men de vill intensivt ha din affär. Står du på dig är chansen stor att de viker sig.Kostar det något att ändra villkoren så här?

Nej, det är en helt kostnadsfri del av förhandlingen innan du har skrivit under papperet.Gäller detta problem alla stora banker i Sverige?

Ja, i princip alla stora svenska aktörer använder variationer av samma standardmaller för att minimera sin egen risk.Vad händer med det lagstadgade amorteringskravet?

Lagen gäller alltid och kravet kvarstår. Det du stryker är bankens extra, frivilliga inlåsning som går utöver lagen.Måste jag byta bank om de kategoriskt säger nej?

Att vara genuint beredd att resa sig upp och gå till konkurrenten är din absolut starkaste förhandlingsposition.