Kaffebryggaren puttrar hemtrevligt i bakgrunden, en doft av mörkrost fyller köket och morgonljuset letar sig över bordet. Mobilen lyser upp med dagens stora ekonomiska nyhet: Riksbanken sänker äntligen styrräntan. Du känner hur axlarna sjunker ner några centimeter, en tyst utandning av lättnad efter månader av ständigt ökande utgifter och ekonomisk anspänning. Det känns som att bläddra till ett lugnare kapitel i livet.

Men när du loggar in på din internetbank för att se hur din egen bolåneränta påverkas, möts du av en kall, svårtydd tystnad. Siffrorna står envist kvar på exakt samma nivå som igår, subtilt inbäddade i uppdaterade användarvillkor som blinkar oskyldigt i ena hörnet av skärmen. Du letar efter den omedelbara sänkningen, men finner bara en snårig labyrint av digitala villkorsbilagor.

Det är en plågsam dissonans mellan riksnyheternas löften om lättnader och den kalla verkligheten på ditt eget bankkonto. De stora finansaktörerna har i tysthet ritat om hela kartan för bolån. Under ytan av glada, tillrättalagda pressmeddelanden om kundvänlighet pågår ett tyst skifte på marknaden.

Istället för att låta marginalerna krympa när styrräntan går ner, har man riggat ett komplext system av dolda bindningstider och listiga straffavgifter. Det som utifrån såg ut som ekonomisk frihet, är i själva verket en kallblodig papperskonstruktion skapad för att radera hela din utlovade besparing och behålla dina pengar i deras egna valv.

Illusionen av den fria rörligheten

När räntan sänks är det meningen att din privatekonomi ska få syre, men storbankernas nya villkor lägger sig som en tung kudde över varje försök att dra ett djupt andetag. Det är som att försöka skära varmt smör med en slö träkniv – systemet är designat för att skapa enorm friktion där det egentligen borde gå mjukt och omedelbart.

Den gamla sanningen var att en rörlig ränta innebar att du genast fick ta del av positiva förändringar i ekonomin. Den logiken är numera bruten. Bankerna använder idag en tyst fördröjningstaktik. Genom att döpa om enkla räntejusteringar till byråkratiska omräkningscykler låser de fast din gamla, höga ränta långt efter att marknaden bevisligen vänt nedåt.

När du till slut inser detta och försöker flytta ditt lån till en mer transparent aktör, triggas omedelbart en serie dolda mekanismer. Det som förr var en smidig överföring mellan två institut, kostar plötsligt tusenlappar i uppfunna flyttavgifter och omotiverade handläggningskostnader.

Möt Henrik, 47 år. Han arbetade i ett decennium som riskanalytiker på en av Sveriges absolut största banker. En grå tisdagseftermiddag satt han i ett internt, stängt ledningsmöte där strategin skiftade drastiskt. Han förklarar lågmält över en kopp kaffe hur banken insåg att de förlorade enorma summor när de tvingades följa marknadens räntesänkningar i realtid. Lösningen blev att bygga in en artificiell tröghet i hela den digitala plattformen. Henrik såg hur processer implementerades där kunden plötsligt själv aktivt måste begära räntejustering via krångliga digitala system, annars stannade lånet kvar på en onödigt hög nivå i flera månader. Det blev droppen för honom, och kort därefter lämnade han branschen för gott.

Segmentering: Var i systemet sitter du fast?

Eftersom de finansiella instituten är obehagligt mästare på att skräddarsy villkor, slår dessa dolda hinder helt olika beroende på hur din vardag ser ut. Det är helt avgörande att du identifierar din exakta position.

För den bekväma (Tremånaderslånet)

Du lever i tron att du har full flexibilitet att agera när bolåneräntan sjunker på marknaden. I själva verket har banken gjort om reglerna, och varje tremånadersperiod är ett lås. Man har i tysthet smygit in små klausuler som gör att dina personliga ränterabatter plötsligt förfaller om du inte ringer in och förlänger dem manuellt varje år. Om Riksbankens sänkning sker samma vecka som din tidsbegränsade rabatt upphör, höjs ironiskt nog din månadskostnad dramatiskt trots att medierna pratar om sänkningar.

För den aktiva förhandlaren

Du är den som bokar möten, jämför tabeller och ringer din rådgivare för att pressa ner kostnaderna. Men här stöter du snabbt på den moderna paketeringsväggen. Din kontaktperson hävdar leende att den sänkta räntan tyvärr enbart gäller om du binder hela ditt hushålls ekonomi hos just dem.

Konsekvensen blir obönhörlig och smärtsam: Du tvingas in i kringprodukter. Genom att sälja in dyra pensionsförsäkringar och fonder med orimligt höga avgifter, äter banken snabbt upp exakt hela den lilla räntevinst du trodde att du nyss hade förhandlat fram.

Det taktiska motdraget: Din utrustning för att agera

Att ta sig loss ur detta byråkratiska grepp kräver ingen finansiell ekonomiexamen. Det handlar enbart om att applicera en metodisk, iskall uppmärksamhet på rätt detaljer. Börja med att logga in på din internetbank från en riktig dator.

Ignorera medvetet den färgglada, förenklade översiktsvyn. Ladda istället ned det faktiska originalskuldebrevet i ren text. Skapa en lugn stund för dig själv vid köksbordet och plocka fram din mentala verktygslåda. Du behöver kontrollera exakt tre tekniska detaljer i avtalet framför dig.

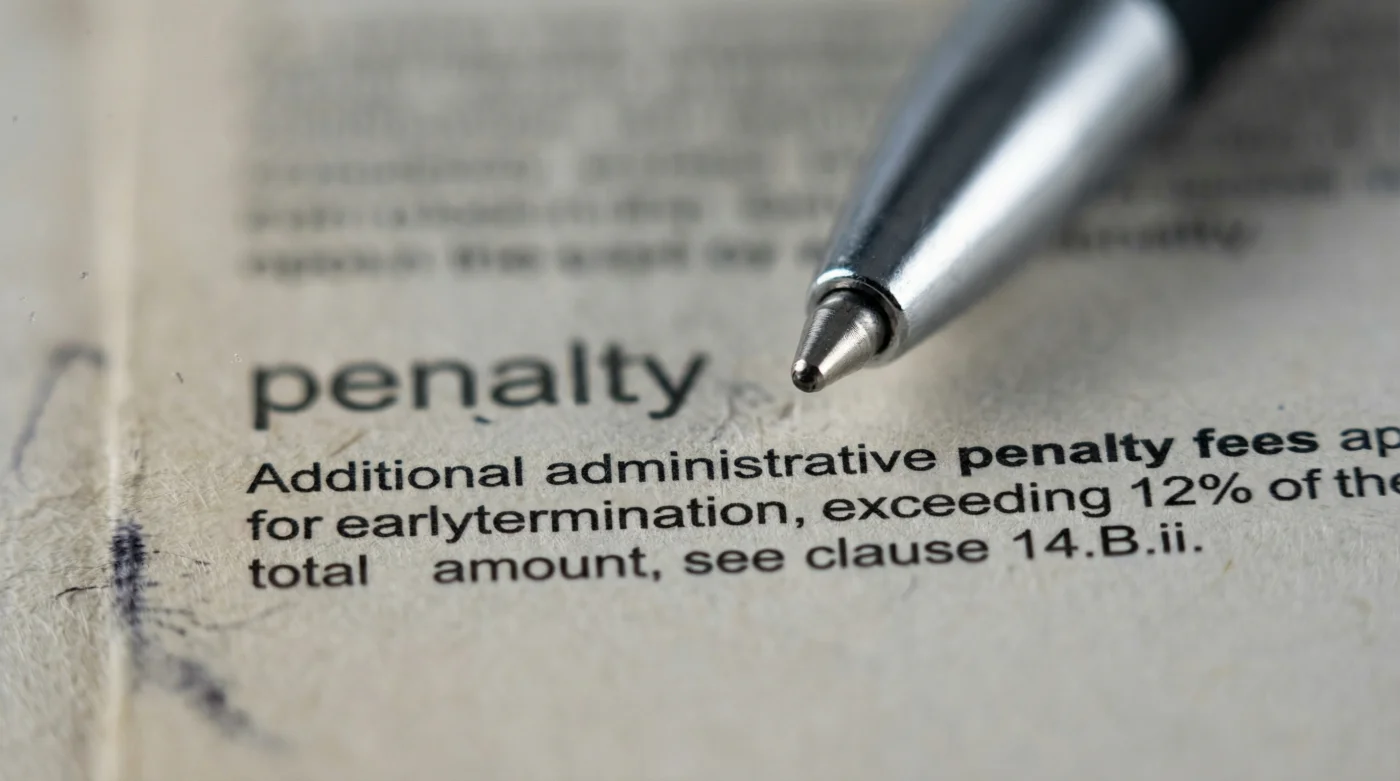

- Dokumentationen: Sök målmedvetet i texten efter frasen “Administrativ avgift vid förtidslösen”. Detta är den exakta termen som nu används för att bötfälla kunder som flyttar lån i förtid.

- Tidsramen: Lokalisera slutdatumet för din aktuella ränterabatt. Ställ ett larm i telefonen exakt kl. 09.00 fjorton dagar innan detta datum passerar.

- Fördröjningen: Dubbelkolla om din bank nyligen börjat ta ut en “teknisk dröjsmålsavgift” för att generera ditt amorteringsunderlag, dokumentet du måste ha för att byta bank.

När du väl kontaktar kundtjänst för att kräva ut dina dokument, avvisa alla tomma artighetsfraser om det rådande, osäkra marknadsläget. Gå direkt på sak och begär en komplett, skriftlig specifikation av samtliga dolda handläggningskostnader som kan uppstå vid ett eventuellt byte imorgon.

Det större perspektivet: Att äga din egen marginal

I det stora hela sträcker sig detta betydligt längre än de där förlorade hundralapparna eller tusenlapparna som dras från ditt lönekonto månad efter månad. Det handlar i sin djupaste grund om din personliga autonomi och respekten för den tid du spenderat på att arbeta ihop dina pengar.

När instituten medvetet designar nya ränteavtal enbart för att trötta ut och vilseleda dig, blir din metodiska motståndskraft ett kraftfullt sätt att ta tillbaka kontrollen. Genom att en gång för alla genomskåda de administrativa straffavgifterna avlägsnar du den molande, gnagande känslan av att ständigt bli överlistad av ett stort och ansiktslöst system.

Detta ger dig genast en friare andning i vardagen och frigör värdefull mental energi som du istället kan lägga på din familj, ditt hem och din egen oersättliga sinnesro. När du metodiskt säkerställer att frukten av ditt eget arbete faktiskt stannar hos dig, blir ditt lån en logisk, hanterbar ekvation istället för en evig, tyst prenumeration på en otransparent finansiell apparat.

“Räntan i skyltfönstret är ofta bara ett designat bete; det är nere i de dunkla källarvalven av finkalibrerad text som banken låser fast sin sanna, bestående vinst.”

| Viktig detalj i avtalet | Vad det egentligen innebär i systemet | Ditt värde av att agera omedelbart |

|---|---|---|

| Ränterabattens förfallodatum | Banken raderar tyst din förhandlade marginal exakt efter 12 månader. | Du undviker plötsliga chockhöjningar och behåller den låga räntan permanent. |

| Begäran om amorteringsunderlag | Dokumentet som absolut krävs för att byta bank fördröjs systematiskt med flit. | Du tvingar fram processen och kan byta bank samma dag som marknadsräntan sänks. |

| Bankens krav på paketering | Ett utpressningskrav på att du flyttar pension och sparande för att få rabatt. | Du slipper betala räntesänkningen dubbelt genom smygande, dyra förvaltningsavgifter. |

Snabba svar på komplexa räntefrågor

Kan banken verkligen ta betalt för att jag flyttar ett lån med rörlig ränta?

Ja, genom att kalla det för administrativa uppläggningsavgifter eller tekniska förseningsavgifter kan de juridiskt kringgå bristen på regelrätt bindningstid och ändå straffa dig rent ekonomiskt.Hur ofta behöver jag egentligen omförhandla min bolåneränta numera?

Eftersom bankernas egna tillfälliga rabatter nästan aldrig gäller längre än ett enda år, måste du aktivt granska och ställa stenhårda krav på dina villkor minst var elfte månad för att inte falla i fällan.Vad är det absolut första jag måste göra när riksbanken sänker räntan?

Vänta absolut inte på att banken ska justera kostnaden av ren god vilja. Skicka genast ett direktmeddelande inloggad på internetbanken och kräv att få veta det exakta datumet för när sänkningen appliceras på ditt konto.Är det ett tvingande krav att tacka ja till bankens hemförsäkring för att få lägre ränta?

Nej, det är uteslutande ett taktiskt försäljningsknep. Kalkylera alltid noga om den utlovade rabatten på själva bolånet faktiskt överstiger den dyrare försäkringspremien i slutändan.Varför är ett skriftligt amorteringsunderlag så otroligt viktigt att ha?

Det är ditt konkreta pass till ekonomisk valfrihet. Det fungerar som ett formellt, tekniskt bevis för din nya bank, och utan det godkända dokumentet kan du helt enkelt inte byta institut.